Jan.10.2024

【陳珈汶/採訪報導】買房之後每年都是「萬萬稅」,特別是11月才剛繳完的地價稅,若沒有申請優惠,稅率甚至可以差到好幾倍!因此591也整理出各大優惠稅率,包含每年都要繳的「房屋稅」、「地價稅」,及出售時的「土地增值稅」、「房地合一稅」供大家參考。另外,換屋的朋友若在2年內先買後賣或先賣後買,只要符合自住條件即可申請重購退稅,退還賣出時所繳納的土地增值稅或房地合一稅以節稅。

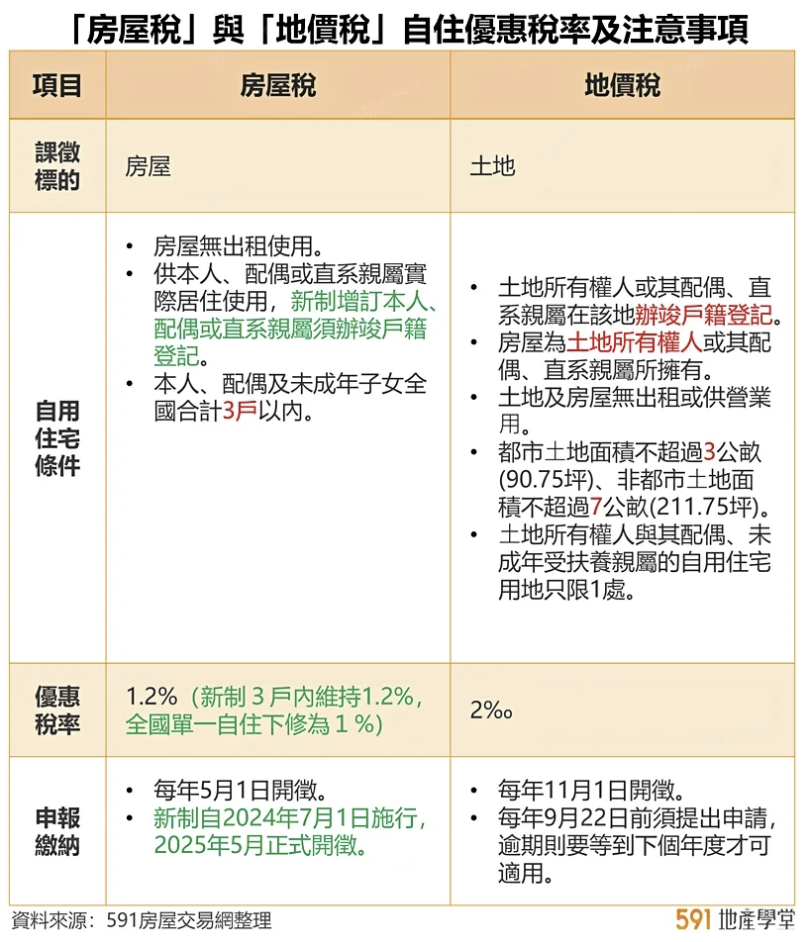

對持有房屋的人來說,是否符合自用住宅及用地會影響房屋稅與地價稅的稅率,而兩者優惠稅率適用規定不同,必須分別向房屋或土地所在地稽徵機關提出申請與審核。而房屋稅並不是按房屋造價或市價計算,而是以房屋課稅現值乘以適用稅率計算得來。 除了屋齡愈高後的折舊,自住與否影響的房屋稅率最差可超過1倍,稅金之差也很可觀。依規定,住家用房屋稅自住優惠稅率為1.2%,而非自住則是1.5%~3%。若想享有房屋稅優惠稅率,須符合以下條件:(一)房屋無出租使用。 (二)供本人、配偶或直系親屬實際居住使用。 (三)本人、配偶及未成年子女全國合計3戶以內,就可適用優惠稅率1.2%課徵房屋稅。要留意2024年囤房稅2.0上路後,全國單一自住稅率由現行1.2%降至1%,並採全國歸戶、全數累進課徵;非自住優惠稅率調整為2%~4.8%,並增訂本人、配偶或直系親屬須辦竣戶籍登記。 另外,由於房屋稅為地方稅,各直轄市或縣(市)政府在規定稅率範圍內,可以分別訂定房屋稅徵收率。以台北市來說,單一自住屋可享自住優惠、房屋稅率約相當於0.6%,3戶內自住屋皆適用1.2%。若在北市持有多屋、超過自住屋限額,則落入非自住屋課稅範圍,持有非自住屋2戶以內適用2.4%房屋稅率、3戶以上為3.6%。

再來,持有房屋者每年也需繳交地價稅。地價稅是以申報地價作為稅基再乘以稅率。依規定,一般用地稅率為10‰~55‰之累進稅率課稅,但若房子作為自用住宅使用,就可向地方政府申請適用2‰的自用住宅優惠稅率,若沒有申請,只能採一般稅率10‰計算,兩者稅費相差至少4到5倍,非常可觀。 而想適用自用住宅用地稅率,還得同時符合以下要件,包括:(一)房屋為土地所有權人或其配偶、直系親屬所有。(二)土地所有權人或其配偶、直系親屬在該地辦竣戶籍登記。(三)房屋沒有出租或營業情形的住宅用地。(四)土地所有權人與其配偶及未成年之受扶養親屬適用自用住宅用地以一處為限。(五)都市土地面積以300平方公尺(約90坪)、非都市土地面積以700平方公尺(約211坪)為限。龍邑不動產龍揚地政士事務所謝惠鈞地政士提醒,土地所有權人名下房屋,非一戶為限,若有成年子女,分別設籍,則可多戶使用自用住宅稅率。 另外,若因故必須將自身戶籍遷出該自用住宅,那麼至少要保留土地所有權人或配偶、直系親屬任何1人留在原戶籍內,才可繼續適用自用住宅用地稅率。而想省錢的民眾要特別注意,地價稅每年11月1日開徵,必須在當年度9月22日前提出申請,逾期則要等到下個年度才可適用優惠稅率。

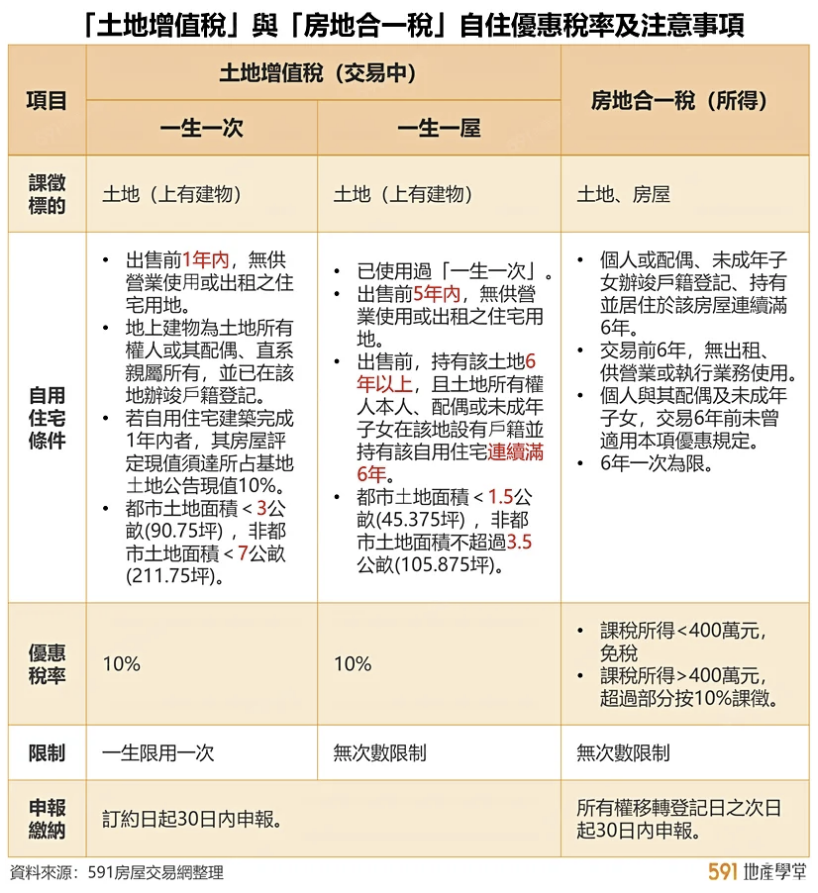

「房地合一稅」是以土地及房屋合併後的總價格課稅,若有獲利則需要繳稅,屬逾資本利得稅的一種,課徵標的是105年1月1日以後取得和出售的房屋,稅率是依據「持有房屋時間」而定,目前2年內為45%、2年未滿5年35%、5年未滿10年課徵20%,超過10年以上則是15%。 而「土地增值稅」就是當土地所有權人出售土地或房屋時(移轉),須繳交因「獲得土地自然漲價的利益者」所徵收的稅。所以土地漲價越多、稅率的層級就會越高。而土增稅的一般稅率按漲價倍數總共分成三級,分別是20%、30%、40%,如果是自用住宅用地的話,稅率為10%。 要留意的是,土增稅的自用住宅優惠稅率有兩種,包含:「一生一次」及「一生一屋」,後者要在使用過前者方案後,才可適用。而一生一次優惠顧名思義是一生只能使用一次,但只要滿足條件,一生一屋的優惠則是可以無限次數使用的!另外,謝惠鈞地政士提醒,土增稅的買進、賣出的房屋所有權人要同1人,財產交易所稅、房地合一稅則不限本人,可以是本人或配偶。

重購退稅是提供給換屋族在土地增值稅及房地合一稅的節稅優惠,只要在2年內完成先買後賣,或是先賣後買的重購行為 ,及符合必要之條件,便可申請退還過程中產生之稅金。謝惠鈞地政士提醒,土地增值稅及房地合一稅申請後,5年內不得改做其他用途之非符合自用條件或再行移轉,違者則必須繳回所有退稅。另外,要注意的是,房地合一稅以小屋換大屋,能全額退稅,大換小則可按比例退稅;而土增稅是以土地現值來論大小,若新購土地現值少於舊房土地現值,就無法申請土增稅重購退稅。